In Trusts we trust

Lassen wir weitestgehend den unabhängigen „Tagesanzeiger“ aus Zürich den Trust erklären:

Nehmen wir an, Sie besitzen 100 Millionen Franken. Vielleicht in Form von Immobilien, vielleicht in Form eines herrschaftlichen Anwesens am See.

- Wer garantiert Ihnen, dass Ihre Nachkommen das Vermögen nicht verprassen oder das schöne Haus in ein Hotel verwandeln lassen?

- Wie stellen Sie sicher, dass auch Ihre Enkel und Urenkel ihr Studium aus dem Nachlass finanzieren können?

- Wie verbergen Sie das Geld effektiv vor dem Fiskus?

Für Menschen aus dem angelsächsischen Kulturraum lautete die Antwort auf all diese Fragen seit jeher:

Trust!

Das juristische Konstrukt erlaubt es, Vermögen anonym einem Treuhänder zu überlassen, sodass dieser mit dem Geld haushaltet und es zu gegebener Zeit an bestimmte Personen auszahlt.

Einen Trust eröffnet man zum Beispiel,

- um die Nachlassplanung unabhängig vom geltenden Erbrecht anzugehen,

- oder um das Vermögen vor dem Zugriff des Staates zu schützen. „Asset protection“ wird dieses Anliegen in Fachkreisen genannt.

Das ist nicht illegal.

Ganz wichtig: Die Schweiz anerkennt ausländische Trusts auf der Grundlage internationaler Abkommen. Vielfach werden sie nach englischen, oft aber auch nach Gesetzen der Cayman Islands oder anderer Steueroasen geschlossen.

In der Europäischen Union erlaubte Rechtskonstruktionen werden in der Schweiz stets anerkannt.

Von daher ist der englische Trust im Vorteil.

Technisch funktioniert das so:

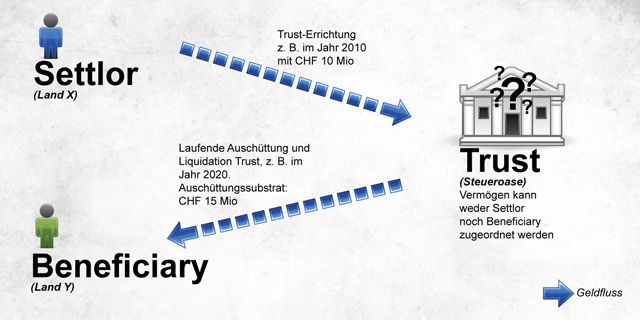

Ähnlich wie bei einer Stiftung übergibt eine Person, der sogenannte Settlor, Ihr Vermögen einer Drittperson zur Verwaltung. Diese Person heisst “Trustee”. Anders als eine Stiftung stellt der Trust selbst aber keine Rechtspersönlichkeit dar: Der Trustee muss der Entstehung des Trusts rechtlich gesehen nicht einmal zustimmen.

Destinierter Nutzniesser des Trusts ist der “Beneficiary”. Das können eine oder mehrere Personen sein, ja sogar der Settlor selbst kann gleichzeitig Beneficiary sein. Entsprechend eines “Letter of Wishes”, einer Art Willensbekundung des Trust-Gründers, haben Beneficiaries gegenüber dem Trustee einen klagbaren Anspruch auf das Vermögen im Trust – sofern sie als Nutzniesser überhaupt von der Existenz des Trusts wissen.

Hört sich dies verworren an? Es wird noch komplizierter.

Je nach Vertragsinhalt lässt sich nämlich zwischen

- widerruflichen

und

- unwiderruflichen

Trusts unterscheiden.

- Wird der Settlor bei Kapital- oder Ertragsausschüttungen selbst begünstigt?

- Hat er das Recht, den Trustee abzuberufen oder den sogenannten Protector – eine Art Aufsichtsperson über den Trustee – zu ersetzen?

- Kann er die Trust-Urkunde ändern lassen?

Je nachdem, ob eine oder mehrere solcher Fragen mit Ja beantwortet werden oder nicht, handelt es sich um einen widerruflichen oder unwiderruflichen Trust.

Das hat wiederum steuerliche Konsequenzen:

Nur als „revocable“ (widerruflich) eingestufte Trusts beinhalten eine Deklarations- und Steuerpflicht seitens des Settlors.

Interessant zur Steueroptimierung sind deshalb jene Trusts, die

- als “irrevocable” (unwiderruflich) und

- als “discretionary” gelten.

Letzteres Attribut bedeutet im Wesentlichen, dass der Beneficiary keinen fixen Zinsertrag aus dem Trust erhält, sondern zu irgendeinem künftigen Zeitpunkt in den Genuss des Vermögens kommt. Und besonders interessant wird es dann, wenn das Vermögen zwischen Settlor und Beneficiary über Ländergrenzen hinweg verschoben wird.

Nicht nur befindet sich das Geld in der Zwischenzeit quasi im luftleeren Raum: Auch für die Steuerbehörden eines Landes wird es schwieriger, die Herkunft des Geldes nachzuprüfen.

In Panamá läßt sich das nett machen.

Eines der wichtigsten Vehikel zur Anonymisierung von Vermögensverhältnissen ist der Trust. Es handelt sich nämlich um ein

rechtlich selbstständiges Vermögen,

je nach Gesetzgebung aber ohne Aufsicht und Regulierung.

Wer Vermögen hat und Steuern sparen will, lässt typischerweise einen Finanzdienstleister einen Trust in einem Offshore-Finanzplatz gründen.

Von wem das Vermögen stammt, muss den lokalen Behörden auf den Virgin Islands, den Bahamas oder in Panama in der Regel nicht gemeldet werden – ebenso wenig, wer damit begünstigt wird.

Gesichert werden solche Konstruktionen, indem schon bei der Gründung Firmen vorgeschoben, mehrere Trusts hintereinander geschaltet oder Länder als Sitz gewählt werden, die keine Amts- oder Rechtshilfe leisten. “Wenn man dann noch fünf oder sechs verschiedene Jurisdiktionen hat, dann ist es für die Steuerbehörden schlicht nicht mehr möglich, das Geld zurückzuverfolgen.

Am Ende der undurchsichtigen Konstruktion steht beispielsweise die Kreditkarte eines Finanzdienstleisters in Panama, über die das unversteuerte Geld wieder bezogen werden kann. Oder aber ein Schweizer Bankkonto.

Als Bankenplatz kann die Schweiz am Ende der Kette durchaus eine wichtige Rolle spielen.