Bringen die Target-Salden Deutschland in Gefahr oder nicht?

Hans-Werner Sinn nahm Anfang August in der FAZ dazu Stellung.

Sinn war bis 2016 Präsident des ifo Instituts und ist emeritierter Professor der Ludwig-Maximilians-Universität in München. Er hat die bewusst verschleierte Gefahr, die von den Target Salden ausgehen, überhaupt erst bekannt gemacht. Die Fakten liegen nun offen auf dem Tisch. Das Establishment versucht seither zu beschwichtigen, leugnen geht schliesslich nicht mehr. Sinn verscheucht nun in erfreulicher Klarheit die beschwichtigenden Nebelschwaden dieser “Finanzeliten”. Wir geben Sinns Kernaussagen nachfolgend wider:

Die wachsenden Target-Salden bringen die EZB in Erklärungsnot. Ihr Präsident weicht Fragen zur Tilgung, Limitierung oder Besicherung der Target-Salden aus und unterstellt den Kritikern, sie wollten den Euro abschaffen. Der DIW-Präsident und Ex-EZB-Mitarbeiter Marcel Fratzscher rückt die Kritiker der EZB gar in die Nähe der AfD und wirft ihnen Panikmache vor. Andere vermuten zumindest eine europafeindliche Gesinnung. Viele Journalisten beteiligten sich im Vorfeld der erwarteten Überschreitung der Billionen-Grenze an einer konzertierten Beschwichtigungsaktion. Offenkundig steigt die Nervosität. …

Die Target-Forderungen der Bundesbank sind ein

- Aktivum, ein grundsätzlich verzinslicher, unbesicherter Anspruch gegen das Eurosystem auf der linken (Soll-) Seite der Bilanz,

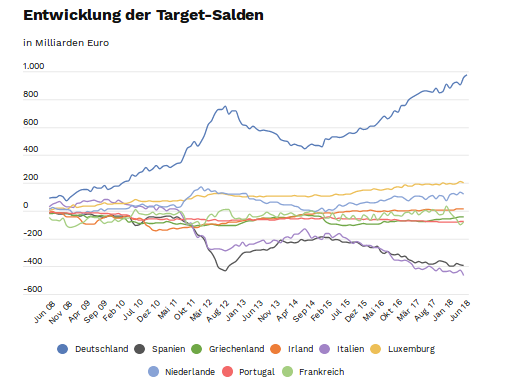

- dem verzinsliche Verbindlichkeiten anderer Notenbanken auf deren rechter (Haben-) Seite gegenüberstehen. So verbucht die spanische Notenbank mittlerweile etwa 400 Milliarden Euro und die italienische etwa 500 Milliarden Euro an Target-Verbindlichkeiten. Selbst Frankreich steht mit etwa 80 Milliarden Euro im Minus.

Es ist eine irreführende Verharmlosung, hier von bloßen Gegenbuchungen im Rahmen des Zahlungsverkehrs zu reden, denn die Target-Salden messen Nettoüberweisungen anderer Länder nach Deutschland, die die Bundesbank zwangen, im Auftrag anderer Notenbanken Zahlungsaufträge auszuführen. Man tilgte seine Schulden in Deutschland und ging dort einkaufen.

Dadurch gelangte ein Nettobestand an Gütern und Vermögensobjekten wie

- Aktien,

- Schuldtiteln,

- Firmen,

- Häusern

- und Bankkonten

im Wert von 1000 Milliarden Euro in ausländische Hand, ohne dass wirkliche Substanz zurückkam.

- Die Ansprüche der Bundesbank werden in der Zahlungsbilanzstatistik als Auslandsvermögen der Bundesrepublik Deutschland verbucht

und

- entsprechen der Hälfte des gesamten Nettoauslandsvermögens der Bundesrepublik Deutschland.

Fallen die Target-Ansprüche gegen die anderen Notenbanken aus, würde Deutschland tatsächlich nicht für die Güter und Vermögensobjekte inklusive der getilgten Schuldtitel, die Ausländern übergeben wurden, kompensiert. In diesem Fall haben die deutschen Steuerzahler die Schulden der Ausländer getilgt und die gelieferten Güter und Vermögensobjekte selbst bezahlt. Für Verluste der Deutschen Bundesbank muss der deutsche Steuerzahler nämlich haften, entweder durch Verzicht auf Ausschüttungen oder durch eine Rekapitalisierung der Bundesbank, was auf dasselbe hinausläuft.

Fallen die Target-Ansprüche gegen die anderen Notenbanken aus, würde Deutschland tatsächlich nicht für die Güter und Vermögensobjekte inklusive der getilgten Schuldtitel, die Ausländern übergeben wurden, kompensiert. In diesem Fall haben die deutschen Steuerzahler die Schulden der Ausländer getilgt und die gelieferten Güter und Vermögensobjekte selbst bezahlt. Für Verluste der Deutschen Bundesbank muss der deutsche Steuerzahler nämlich haften, entweder durch Verzicht auf Ausschüttungen oder durch eine Rekapitalisierung der Bundesbank, was auf dasselbe hinausläuft.

Nach meiner Interpretation handelt es sich bei der Target-Forderung der Bundesbank um einen

Überziehungskredit im Innenverhältnis des Eurosystems,

der von ähnlicher Natur ist wie die Sonderziehungsrechte des Internationalen Währungsfonds oder auch die Kreditlimits, die sich Notenbanken im Rahmen von Festkurssystemen einräumen.

Beim Euro hat man Vorschriften zur Tilgung der Salden „vergessen“.

Verständlich ist daher, dass die Entscheidungsträger der jetzigen Krisenländer es attraktiver fanden, sich immer mehr Geld von ihren eigenen Notenbanken drucken zu lassen, anstatt es sich zu marktüblichen Konditionen in anderen Ländern leihen zu müssen. Hunderte von Milliarden Euro wurden über Ela- und Anfa-Kredite nach eigenem Entscheid an die lokalen Geschäftsbanken verliehen, und zugleich konnten die Krisenländer über ihre Stimmen im EZB-Rat erreichen, dass die nationalen Notenbanken sich mit immer schlechteren Pfändern für die ausgegebenen Refinanzierungskredite begnügen durften. Sie durften sogar Schrottpapiere mit einem Rating unter BBB akzeptieren. Der nationale Spielraum für die Festlegung der Kriterien war erheblich.

Die Geschäftsbanken der überschuldeten Länder haben dann das mit der nationalen Druckerpresse erzeugte Kreditgeld zu Konditionen an die private Wirtschaft und den Staat weitergereicht, die im Vergleich zum Markt extrem günstig waren. Dadurch wurde es möglich, immer mehr Nettoüberweisungen in andere Länder zu realisieren, ohne dass die nationale Liquidität wegtrocknete. Das ist ein entscheidender Aspekt.

Die Notenbanken des Südens unterboten mit ihrer eigenen, übermäßigen Kreditgeldschöpfung die internationalen Anleger, die eine immer größere Abneigung gegen die Finanzierung der wachsenden privaten und öffentlichen Schulden in Südeuropa entwickelten.

Die Aushebelung des Kapitalmarktes durch den Verzicht auf adäquate, länderspezifische Risikoprämien stellt eine fundamentale Verzerrung der Kapitallokation im Raum dar, die Europa nachhaltig schwächt. Das ist kein Übergangsproblem und kein Thema von Altlasten, sondern ein strukturelles Dauerproblem, an dem die Eurozone zugrunde gehen kann, wenn man es nicht behebt.

Die asymmetrische Kreditgeldschöpfung ist aber nur ein Grund für die Target-Salden.

Seit 2015 traten die Käufe im Zuge des mittlerweile 2,4 Billionen Euro schweren QE-Programms hinzu, die etwa zur Hälfte Investoren aus Nicht-Euro-Ländern betrafen. Da die Investoren ihre Verkaufserlöse vor allem in einige nördliche Länder der Eurozone überwiesen, um sie dort anzulegen, allen voran Deutschland, wurden deren Notenbanken zur Bereitstellung der dafür nötigen Liquidität gezwungen, was einen weiteren Zuwachs der Target-Salden induzierte.

Der “technische Vorgang”, von dem die EZB in diesem Zusammenhang gerne spricht, bedeutete, dass

- in den Portfolios der Anleger dieser Welt in riesigem Umfang Staatspapiere Südeuropas durch Vermögenwerte jedweder Art aus Deutschland ersetzt wurden,

- während die in Deutschland ansässigen Verkäufer inklusive der Banken, die ihren Kunden Konten einräumten, und von der Bundesbank Euros bekamen und die Bundesbank mit Target-Forderungen gegen das Eurosystem kompensiert wurde.

Das war und ist eine gewaltige Umschuldungsaktion

unter erzwungener Beteiligung der Bundesbank.

- Die überschuldeten Staaten der Eurozone konnten ihre verbrieften Staatsschulden gegenüber privaten Investoren, die auch schon mal lästig werden können, durch Target-Schulden beim Eurosystem und damit indirekt vor allem bei der Bundesbank ersetzen,

- und die Anleger der Welt erhielten die Möglichkeit, ihre Bestände an südeuropäischen Staatspapieren gegen deutsche Aktien, Firmen, Wertpapiere, Bankkonten und andere Vermögenstitel einzutauschen.

Die in Südeuropa engagierten Pensionsfonds der ganzen Welt mit zu retten, war nicht erforderlich. Der Jubel, den das QE-Programm an der Wall Street und in London auslöste, sollte zu denken geben.

Gefahren drohen insbesondere, wenn einzelne oder alle Länder das Eurosystem verlassen.

Sollte das Eurosystem insgesamt kollabieren, sitzt der deutsche Teil des Währungsgebietes auf einem Riesenhaufen Zentralbankgeld, der für ihn allein viel zu groß ist und gewaltige Inflationsgefahren birgt. Die Bundesbank müsste dann einen

Währungsschnitt

machen und/oder das Geld wieder einsammeln und verbrennen, zum Beispiel indem sie Staatspapiere verkauft, die sie vorher vom deutschen Fiskus geschenkt bekommt.

Dieses Szenarium ist der Drohpunkt, mit Hilfe dessen Deutschland in den nächsten Jahren in eine Transferunion gedrängt werden könnte.

Die Verluste werden sich dann unmittelbar im Staatsbudget zeigen.

Unangenehm wird es bereits dann, wenn nur ein einzelnes Land wie Italien mit dem Austritt droht.

In einem Brief von Mario Draghi an zwei Cinque-Stelle-Abgeordnete hieß es, Italien müsse seine Target-Schulden im Fall des Austritts „vollständig“ begleichen.

Dafür gibt es aber

- gar keine Rechtsgrundlage,

- könnte die Banca d’Italia ihren Verpflichtungen im Innenverhältnis auch gar nicht nachkommen, selbst wenn sie es müsste, weil ihre Aktiva aus abgewerteten Lire bestehen und auf der Passivseite der Bilanz die Euro-Target-Schulden stehen.

So oder so träfe die Bundesrepublik ein anteiliger Verlust in Höhe von 31% der nicht beglichenen italienischen Target-Schulden, während man weder den Rückkauf der Staatspapiere durch die Banca d’Italia noch die Übereignung deutscher Vermögenstitel und Güter an Ausländer annullieren kann.

Soweit Hans Werner Sinn.

Die Möglichkeit des Verlassens Italiens aus der Eurozone ist nicht besonders weit hergeholt. Griechenland ist dagegen schon fast zu vernachlässigen. Wir sehen, wie insgesamt die Europäische Union sich beständig weiter auseianderdividiert, wie die Regulierungswut europäischer Institutionen ohne wirkliche demokratische Legitimierung in der Bevölkerung dazu führt, dass man sich von dem Eurokraten-Monster angewidert abwendet. Eine im Prinzip grandiose Idee wurde von den “Eliten” zugrundegewirtschaft.

Ein “Knall” erscheint nur mehr als lediglich eine Frage der Zeit.

Den Zusammenbruch Europas und des Euros werden wir nicht mehr verhindern können.

Wir können aber verhindern, unser Vermögen bei diesem voraussehbaren Ereignis zu verlieren und dürfen es nicht dabei belassen, wie das Kaninchen paralysiert auf die Schlange zu starren .