Fakten zur Krise der Deutschen Bank

Welche Rolle spielt die Kapitalausstattung der Deutschen Bank?

Ein Grund dafür, dass die Deutsche Bank angeschlagen ist, ist die nach wie vor geringe Eigenkapitalausstattung. Nur €67 Milliarden eigene Mittel stehen einer Bilanzsumme von €1,6 Billionen gegenüber, die dadurch das 24-Fache des Eigenkapitals ausmacht. In der Finanzkrise belief sich das Verhältnis der Anlagen zum Eigenkapital sogar auf beinahe das 70-Fache. Gleichwohl: Die Eigenkapitalausstattung ist dürftig, unzureichend.

Wie steht es um die Risikopositionen der Deutschen Bank?

Neben der geringen Kapitalausstattung stehen auch die Risikoanlagen der Bank im Fokus. Sogenannte Level-3-Anlagen belaufen sich auf €32 Milliarden und haben damit einen Umfang, der rund der Hälfte des Eigenkapitals entspricht. Diese komplexen Anlagen sind sehr illiquid, was bedeutet, dass sie sich nur schwer verkaufen lassen und deshalb auch kein zuverlässiger Preis für sie genannt werden kann. Laut einem Modell des Wirtschaftsnobelpreisträgers Robert Engle für das

- systemische Risiko,

dem eine Bank ausgesetzt ist,

- steht die Deutsche Bank weltweit an oberster Stelle,

gefolgt von den französischen Grossbanken BNP Paribas und Société Générale. Das verweist darauf, dass es um die Stabilität der europäischen Banken generell noch immer nicht besonders gut bestellt ist.

Wie steht es um die Ertragskraft der Deutschen Bank?

Die gewachsenen regulatorischen Hürden und das Tiefzinsumfeld drücken auf die Ertragskraft der Deutschen Bank, wie bei anderen Finanzinstituten auch. Der nach wie vor besonders hohe Anteil des Geschäfts im Investmentbanking macht die Ertragslage der Grossbank besonders bedrohlich.

Besteht die Gefahr, dass die Deutsche Bank untergehen kann?

Die Politik würde das kaum zulassen. Aber das hatte man bei Lehman Brothers auch gedacht.

Auch wenn Regierungen einer Bank in der Eurozone nicht mehr ohne weiteres mit Geldspritzen zu Hilfe eilen dürfen, können sie aber zum Beispiel Garantien für Schulden aussprechen oder Eigenkapital einschiessen, wenn sonst ernsthafte Verwerfungen für die Wirtschaft eines Mitgliedsstaates drohen – was hier der Fall wäre. Die Bank verfügt ausserdem über ein sofort verfügbares Liquiditätspolster von €220 Milliarden und könnte sowohl auf die Unterstützung der Europäischen Zentralbank sowie des Fed in den USA für weitere Liquiditätshilfen zählen.

Ein Niedergang der Grossbank würde eine weitere Finanzkrise höchstwahrscheinlich machen. Vor allem wegen grosser derivativer Positionen ist sie mit Anlagen anderer Banken eng verquickt.

Unsicherheit um das Bankensystem in Europa so greifbar wie nie.

Es ist ein düsteres Zeichen, wenn Deutschland, die grösste Volkswirtschaft Europas, sich gezwungen sieht, das Vorhandensein von Rettungsplänen für die Deutsche Bank zu dementieren.

Für die Unsicherheit des Bankensystem in Europa gibt es harte Indikatoren:

- Die Ausweitung der Credit-Spreads der Banken,

- die hohe Volatilität an den Märkten

- sowie eben die Fokussierung aller Sorgen auf ein ganz grosses europäisches Institut, nämlich die Deutsche Bank.

Fällt in einem Dominoeffekt das europäische Bankensystem?

“Es herrscht eine unsägliche Kakophonie an Meinungen, welche die untrüglich vorhandene Bankenkrise verzerrt wie dies der Besucher eines Spiegelkabinetts auf dem Rummelplatz wahrnimmt,”

kommentiert ein Schweizer Finanzfachblatt.

Trotz eindeutiger Dementis des Bundesfinanzministeriums und der Deutschen Bank hält die deutsche Wochenzeitung “Die Zeit” an der Darstellung eines staatlichen Notfallplanes für die Deutsche Bank fest. CEO John Cryan stellt seinerseits die Notwendigkeit einer Kapitalerhöhung in Abrede.

Christine Lagarde, die Chefin des Internationalen Währungsfonds, sieht in der Deutschen Bank zurzeit zwar das grösste Risiko für die Finanzstabilität. Doch sehe sie zurzeit keine

“absolute Notwendigkeit für eine Intervention”.

Was heisst hier “absolute”?

EZB-Präsident Mario Draghi wiederum verlieh Spekulationen neues Gewicht, als er sagte, es müsse andere Gründe geben als tiefe Zinsen, falls eine Bank ein systemisches Risiko für die Eurozone darstelle.

Der frühere Schatzkanzler Grossbritanniens, Norman Lamont, sagte, die grösste Bedrohung Europas sei eine Bankenkrise:

“Italienische Banken sind in einer sehr ernsten Lage. Ich glaube, deutsche Finanzinstitute sind es wahrscheinlich auch”,

so sein merkwürdig gefährlich klingender Kommentar.

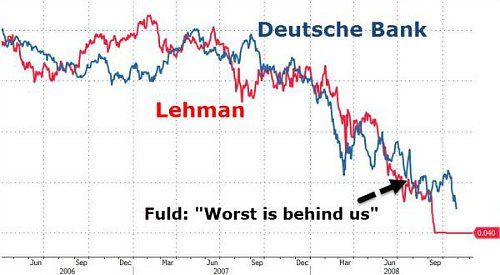

Der “Lehman-Moment”

Axel Weber hingegen, Verwaltungsratspräsident der UBS, beurteilte in einem Interview mit der Nachrichtenagentur “Bloomberg” das Bankensystem als heute deutlich stabiler als zu Zeiten der Finanzkrise. Die Gefahr von Interventionen sehe er nicht. Die Deutsche Bank befinde sich nicht in einem “Lehman-Moment”.

In Finanzkreisen jedoch machen derzeit Aktiencharts die Runde, die eben diesen “Lehman-Moment” heraufbeschwören (siehe Chart am Beginn dieses Beitrages).

Tidjane Thiam, CEO der ebenfalls kriselnden Credit Suisse (CS), mochte in seiner Beurteilung der Lage zwar nicht so weit gehen. Doch seine Aussagen auf “Bloomberg TV”, wonach

“Banken in der Eurozone in einer sehr fragilen Situation”

seien und “in einige grosse Institute nicht wirklich zu investieren” sei, haben das Potential, die Sicherheit des europäischen Finanzsystems in Frage zu stellen.

Die vielen “Wahrheiten” über Banken und das Finanzsystem in der Eurozone sind das Resultat eines giftigen Gemischs interner und externer Faktoren:

- Finanzinstitute wie die Deutsche Bank und die CS haben in der Vergangenheit zu hohe Risiken mit zu wenig Kapital abgesichert, kranken an Fehlern aus der Vergangenheit, ächzen unter den Restrukturierungen und Strategiewechseln und sind weiterhin mit hohen Rechtsrisiken konfrontiert.

- Die Banken sind einer globalen Wachstumsschwäche ausgesetzt, die geldpolitischen Massnahmen der Zentralbanken zeigen immer weniger Wirkung, und statt der Marktkräfte dominieren regulatorische Eingriffe sowie die Interventionen der mächtigen Staaten. Kein Wunder, dass sich so ein Vertrauensverlust der Kunden in das Finanzsystem bemerkbar macht.

Angesichts der anhaltend garstigen und unvorhersehbaren Rahmenbedingungen sind die Grossbanken zusehends auf einer “Mission Impossible” unterwegs.

Die Banken müssen sich zu allem Überfluss auch noch gegen mögliche Angriffe branchenfremder Player oder Fintech-Disruptoren wappnen.

Die Banken stehen vor kaum lösbaren Aufgaben. Zumindest lassen sich die Probleme nicht mehr wie in der Vergangenheit vollständig kontrollieren.

Die Kakophonie an Märkten und Expertentischen ist nur ein Spiegelbild davon und sollte Anlass sein, sein Vermögen nicht länger diesem Roulette auszuliefern.