Europa wird genau die Schuldenunion, die die Gründungsväter des Euro verhindern wollten.

Mittlerweile sind alle Sicherungen dieser Gründerzeit rausgeschraubt.

- Der Maastricht-Vertrag,

- der Stabilitätspakt,

- die Schwarze Null

gelten nicht mehr.

Nun darf sich auch die EU selbst verschulden, was bislang verboten war. Nach dem 500-Milliarden-Euro-Plan von Franzosen und Deutschen lobt die EU-Kommissionspräsidentin – die über keinerlei eigene Steuereinnahmen verfügt – nun ein 750-Milliarden-Euro-Programm aus. Motto:

Wer kein eigenes Geld besitzt, sollte wenigstens großzügig mit dem der anderen sein.

Und Deutschland wird über einen juristischen Umweg in die Haftung gezwungen, ohne dass darüber je eine Aussprache im Volk stattgefunden hätte.

Muss man da wirklich mitmachen?

Ist es nicht allerhöchste Zeit, sichere Bankkonten im Ausland und ausserhalb der Eurozone zu nutzen.

Da, wo man zwar auch Euro halten kann, aber eben auch

- japanische Yen,

- australische und neuseeländische Dollar,

- den US-Dollar,

- den Schweizer Franken

- und nicht zuletzt Konten in der Währung Gold (XAU), gedeckt durch die Perth Mint in Australien und sogar ausgestattet mit einer Kreditkarte?

Alles bei einer Bank,

- bei der der automatisierte Informationsaustausch (CRS) dauerhaft ausgeschlossen ist,

- die über Einlagensicherung verfügt,

- den Kunden ausschliesslich Anderkonten (segregated accounts) zur Verfügung stellt, die im Falle des Bankrotts der Bank nicht angetastet werden können.

Bei einer Bank, die prinzipiell aber gar nicht bankrott gehen kann, da sie als Bank der “Österreichischen Schule” mit Kundengeldern nicht herumspielt.

Die Bank behält die 100%ige Einlagenquote ein und verzichtet auf Kredite sowie auf Leverage oder Spekulationen mit Kundenvermögen.

Das ist ein bedeutender Sicherheitsvorteil gegenüber den herkömmlichen Banken, die auf den Schutz des Staates vor einem Banken-Run angewiesen sind, weil Kundeneinlagen im Prinzip missbraucht werden; täte das eine private Person, wäre das Unterschlagung durch Praktizierung eines Schneeballsystems.

Die hier vorgestellte Bank praktiziert die klassische “Österreichische Schule”.

Die Bank erzielt demnach Margen nur aus provisionsfähigen Geschäften der Kunden und üblichen Bankgebühren. Diese einzigartigen Maßnahmen in der Finanzstruktur der Bank bieten eine der weltweit sichersten Finanzanlagen.

Da die Bank darüberhinaus keine Einnahmen hat, zahlt sie auch keine Zinsen – natürlich nimmt sie auch keine Negativzinsen.

Sicherheit ist mehr wert als mickrige Zinssätze – oder sehen wir das falsch?

Allerdings: Man kann mit “verwalteten Konten” Renditen erwirtschaften (dazu mehr weiter unten).

Die Führung von unterschiedlichden internationalen Währungs-Konten ist ein wesentlicher Schritt zur finanziellen Diversifizierung. Die Bank konzentriert sich darauf, ein heute nicht alltägliches Bankgeschäft zu bieten bei gleichzeitigem Zugang zu einer umfassenden Produktpalette.

Um all das anbieten zu können, hat die Bank Ihren Sitz verlegt nach Puerto Rico, wo es keinen automatisierten Informationsaustausch (CRS) aber dafür eine Einlagensicherung gibt bis zu USD 100.000,00.

Informationen zum Vorteil der Jurisdiktion von Puerto Rico für das Banking sind beschrieben

HIER.

Mehrere Währungskonten

Der Kunde der Bank kann Konten einrichten in diesen Währungen: in USD, EUR, GBP, AUD, CAD, CHF, HKD, JPY, NOK, NZD, PLN, SEK und SGD.

Er kann Konten für eine oder mehrere Währungen einrichten. Das bedeutet Flexibilität und Schutz, um lokal und weltweit Geschäfte zu tätigen.

Sicheres Banking per eBanking

Man muss die Bank nie besuchen. Genutzt werden die neuesten Sicherheits- und Online-Banking-Funktionen, um ein ” reales ” Angebot direkt von zu Hause zu bieten.

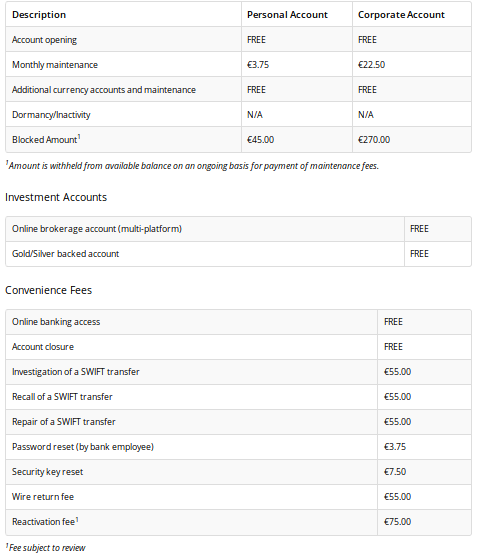

Gebühren (bei Euro-Konto)

Kosten bei Währungsumtausch (Konto zu Konto)

Globale Akzeptanz der Kreditkarte (für Europäer)

Kreditkarten können bei Millionen von Händlern weltweit eingesetzt werden; online, am Point of Sale, an Geldautomaten und Geldautomaten. Angeboten werden zahlreiche Währungen, so dass der Kunde unabhängig davon, wo er sich befindet, sicher und kostengünstig auf sein Geld zugreifen kann.

Verwaltete Konten

Ein Separately Managed Account (SMA) bietet die Transparenz eines traditionellen Brokerage-Kontos und gleichzeitig einen unkomplizierten Zugang zu international diversifizierten Portfolios von globalen Aktien und festverzinslichen Wertpapieren, die vom Anlageausschuss des Bank-Advisors professionell verwaltet werden.

Tägliche Investitionsentscheidungen werden an die Bank-Advisors delegiert, wodurch der Kunde von der Last befreit wird, auf schnelllebige Märkte, veränderte wirtschaftliche Rahmenbedingungen und zeitaufwändige Administration zu reagieren. Er kann einfach die Trades online beobachten und zuschauen, wie das Portfolio in Echtzeit wächst.

Die unterschiedlichen Strategien

1) Das durchschnittliche Risiko (definiert durch die jährliche Zielvolatilität) des Portfolios variiert.

1) Das durchschnittliche Risiko (definiert durch die jährliche Zielvolatilität) des Portfolios variiert.

2)Anzahl der Beteiligungen zum Ende des Jahres 2016

Edelmetall-Lagerkonten

Angeboten werden Edelmetall-Lagerkonto bestehend aus den staatlich garantierten, physischen Gold- und Silberkonten der Bank, die die Sicherheit physischer Edelmetalle bieten und gleichzeitig den Komfort und Kontozugang einer Privatbank gewährleisten.

Auf diese Weise kann der Kunde seine Kaufkraft auch bei zukünftigen Währungs-, Gegenpartei- und politischen Risiken sichern und letztendlich seine Handlungsfreiheit erhöhen.

Es gibt drei wichtige Sicherheitsmerkmale des Precious Metals Storage Account.

- Erstens lagert die Bank alle Edelmetalle über die Perth Mint in Australiens staatlich garantiertem Perth Mint Depository Program (PMDP).

- Zweitens wird die Bank von der OCIF in Puerto Rico und der internationalen Wirtschaftsprüfungsgesellschaft Deloitte & Touche LLP geprüft und reguliert.

- Darüber hinaus befindet sich The Perth Mint selbst zu 100 % im Besitz der Triple-A bewerteten westaustralischen Regierung und wird regelmäßig überprüft.

Wie erwirbt man das Edelmetall innerhalb der Bank?

Einfach Bargeld vom Bankkonto in physisches Gold und/oder Silber wechseln, indem man die folgenden Schritte ausführt.

- Anmelden im eBanking.

- Im Menü “Trading” auf Buy/Sell und Precious Metals Trading klicken.

- Die Art des Metalls wählen, das erworben werden soll und das Gewicht oder den Geldbetrag eingeben.

- Es kommt eine Kaufbestätigung und nachdem der Handel bei The Perth Mint ausgeführt wurde. Dann werden die Edelmetallbestände in der Kontoübersicht angezeigt.

Gold und Silber Debitkarte

Gold und Silber waren in der Vergangenheit hervorragende Möglichkeiten, die Kaufkraft langfristig zu erhalten. In der heutigen Welt ist es jedoch nicht gut als Tauschmittel geeignet. Im Gegensatz dazu werden viele der Fiat-Währungen der Welt inzwischen als Wertaufbewahrungsmittel in Frage gestellt, aber immer noch überwiegend zum Tausch verwendet.

Die Bank hat die weltweit erste Gold und Silber Debitkarte eingeführt, um dieses Problem zu lösen. Jetzt können Kunden kostengünstig ein Bankkonto auf Gold und/oder Silber mit einer optionalen Debitkarte eröffnen.

Wie funktioniert die Karte?

Die ausgestellte Debitkarte wird in über 210 Ländern und Gebieten sowie von Millionen von Händlern weltweit akzeptiert. Kontobewegungen können online über die Bankensoftware verfolgt werden.

Die Karte muss mit einem Geldkonto der Euro Pacific Bank verknüpft sein. Sobald dieses Konto mit der Mindesteinzahlung aktiviert ist, kann die Debitkarte gekauft werden. Dieser Prozess kann bis zu drei Wochen dauern.

Um die Debitkarte nutzen zu können, muss sie mit Bargeld finanziert werden. Zusätzlich zu der ersten Mindesteinzahlung kann jederzeit mehr Geld auf das Bankkonto überwiesen werden. Anschließend zahlt man die Debitkarte mit Geldern auf dem Bankkonto ein.

Kauf einer Gold und Silber Debitkarte

Die Debitkarte ist nicht zwingend erforderlich. Man kann auch ohne Kauf der Karte ein Edelmetall-Speicherkonto eröffnen. Die Karte bietet lediglich eine Möglichkeit für einen schnelleren und sichereren Zugang zu den Vermögenswerten.

Die primären Kosten für einen neuen Karteninhaber sind der Erstkauf der Karte, was einer einmaligen Gebühr von USD 150,00 entspricht. Diese Gebühr deckt die Kosten für die Karte und die Versandkosten für die normale Post.

PREIS

Die Internetkanzlei berechnet Privatkunden, also Personen, die ohne Struktur und in eigenem Namen das Konto eröffnen wollen,

EUR 1.165,00

für die Dienstleistung der Kontoeröffnung.

Die weltweit verschärften Compliance-Anforderungen von Banken verursachen schlicht viel Arbeit. Im Preis inbegriffen sind allerdings die Beglaubigungen von Dokumenten unserer Kundschaft. Der Gang zu einem Notariat und die Überbeglaubigung durch eine Apostille ist nicht notwendig, da unsere Trustgesellschaft von der Bank anerkannt wird als juristische Institution, deren Beglaubigungen sie vertraut.